纳税申报

印花税纳税

添加日期:2014年02月20日

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照《条例》规定缴纳印花税。

根据书立、领受应纳税凭证的不同,其纳税人可分别称为立合同人、立账簿人、立据人和领受人,对合同、书据等凡是由两方或两方以上当事人共同书立的凭证,其当事人各方都是纳税义务人,各就所持凭证的金额纳税,政府部门发给的权利、许可证照,领取人为纳税义务人。

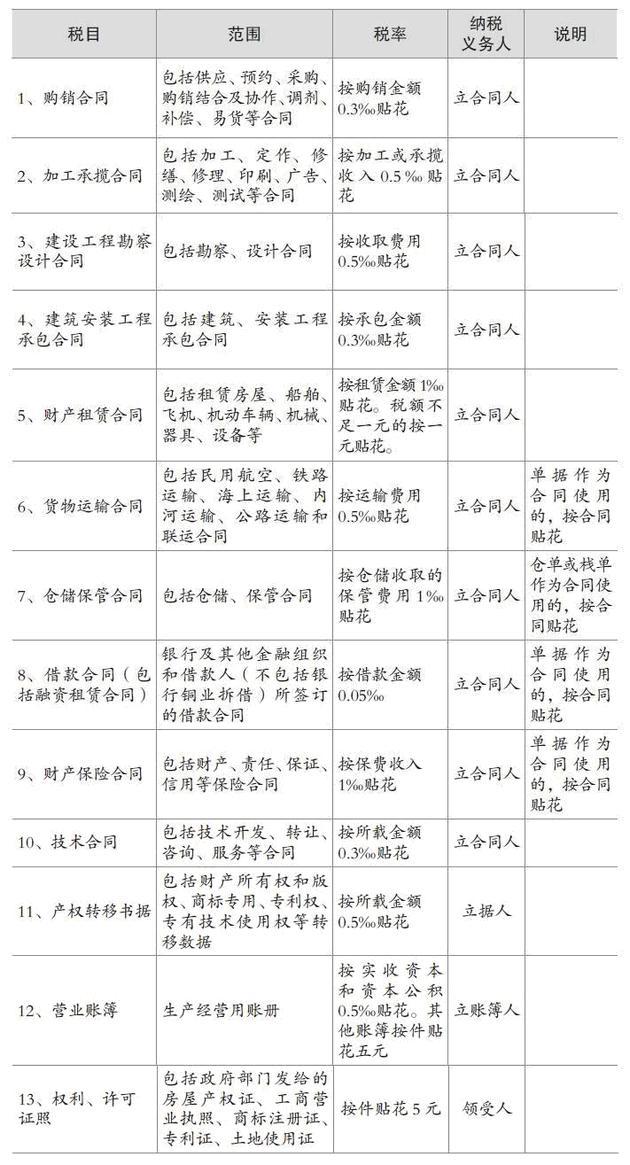

印花税税目税率表:

纳税须知:

1、印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

2、在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花。

3、印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。已贴用的印花税票不得重用。

4、应纳税凭证粘贴印花税票后应即注销。纳税人有印章的,加盖印章注销;纳税人没有印章的,可用钢笔(圆珠笔)画几条横线注销。注销标记应与骑缝处相交。骑缝处是指粘贴的印花税票与凭证及印花税票之间的交接处。

5、已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

6、凡多贴花税票者,不得申请退税或者抵用。

7、纳税人对纳税凭证应当妥善保存。凭证的保存期限,凡国家已有明确规定的,按规定办;其余凭证均应在履行完毕后保存一年。

关注东审公众微信号"bjds4006505616"及时获取最有价值的信息微信二微码